FICHE CONSEILS Juin 2020

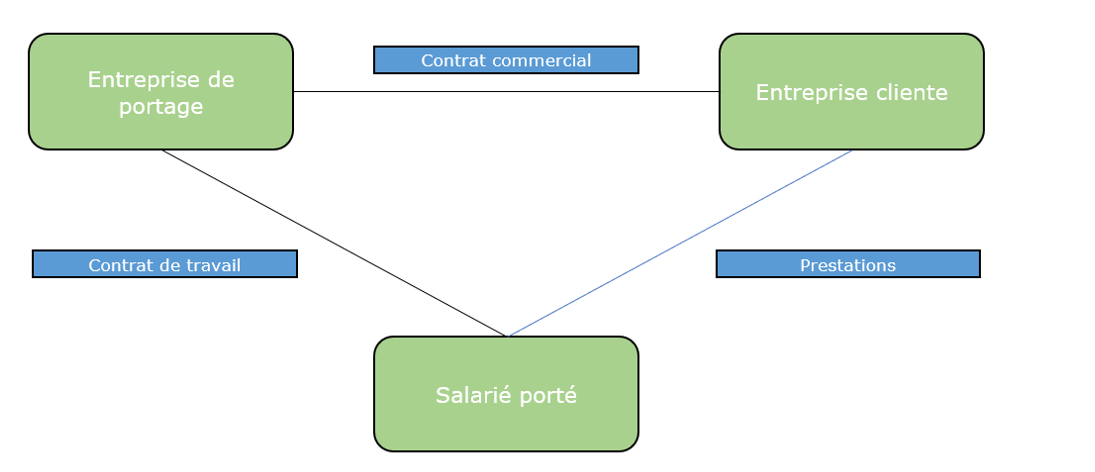

Le portage salarial correspond à une relation tripartite entre :

- Une entreprise de portage

- Une entreprise cliente

- Un salarié porté

Le salarié porté travaille pour l’entreprise cliente, mais dispose d’un contrat de travail avec l’entreprise de portage. A ce titre, il relève des règles édictées par les articles L.1254-1 et suivants du Code de travail, qui prévoient un certain nombre de principes dérogatoires et de spécificités liés au mode de fonctionnement de ce dispositif, notamment :

- Une entreprise ne peut recourir à un salarié porté que pour l’exécution d’une tâche occasionnelle ne relevant pas de son activité normale et permanente ou pour une prestation ponctuelle nécessitant une expertise dont elle ne dispose pas. La durée maximale de la mission est fixée à 36 mois ;

- Le salarié porté dispose d’une qualification professionnelle et de compétences minimales, ce qui lui permet de réaliser ces missions en toute autonomie. L’entreprise de portage salarial n’a pas à fournir de travail au salarié. C’est à lui de chercher ses clients ;

- Le salarié est tenu de rendre compte de son activité par la communication d’un compte rendu d’activité mensuel. Ce compte rendu intègre notamment les périodes (jours, demi-journées ou heures travaillées) ;

- Le contrat de travail peut être à durée indéterminée ou à durée déterminée. Il doit intégrer des mentions particulières prévues par la loi ;

- La rémunération due au salarié est basée sur le prix de la prestation facturé à l’entreprise utilisatrice, déduction faite des frais de gestion de l’entreprise de portage. Un « revenu minimal brut » est assuré au salarié. Ce dernier comprend un salaire minimal et une réserve financière ;

- La rémunération se décompose en plusieurs éléments :

- rémunération brute mensuelle

- indemnité d’apport d’affaires

- indemnité de congés payées

- rémunération complémentaire (le cas échéant)

- indemnité de fin de contrat (pour les CDD)

- L’entreprise de portage est tenue de mettre en place un compte d’activité pour chaque salarié, qui détaille différents éléments tels que les versements effectués par l’entreprise cliente, les frais de gestion, les frais professionnels, les prélèvements sociaux et fiscaux, la rémunération nette et le montant de l’indemnité d’apport d’affaire ;

- L’entreprise de portage doit justifier d’une garantie financière assurant, en cas de défaillance, le paiement des salaires et cotisations sociales ;

- Le contrat commercial entre l’entreprise de portage et l’entreprise cliente doit être remis au salarié.