Les marchands de biens ont pour activité professionnelle d’acheter et de vendre des biens immobiliers (immeubles, maisons, fonds de commerce, …).

Contrairement aux agents immobiliers, qui interviennent comme simples intermédiaires entre le vendeur et l’acquéreur, les marchands de biens sont propriétaires des biens immobiliers.

Pour être qualifié de marchand de biens, deux critères sont retenus :

- Le caractère habituel de l’activité ;

- L’intention spéculative.

”Quel est le régime de TVA applicable à la vente d'un bien immobilier par un marchand de biens ?

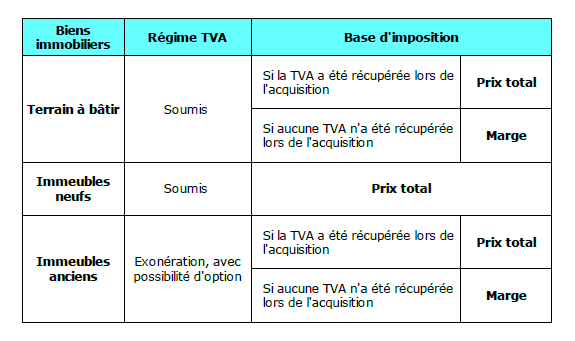

La fiscalité immobilière a beaucoup évoluée au cours de la dernière décennie. En matière de TVA, le traitement fiscal dépend de deux paramètres :

1. Type de bien immobilier : terrain à bâtir, immeuble neuf ou immeuble ancien ?

2. Situation du vendeur au regard de la TVA: la taxe a t’elle été récupérée lors de l’acquisition?

Les règles sont résumées dans le tableau ci-dessous.

Un bien immobilier est considéré comme « neuf », s’il a été achevé depuis moins de 5 ans. Dans le cas contraire, il s’agit d’un bien « ancien ».